グループ通算制度

2022/6/16

令和4年4月1日から開始する事業年度より、従来の連結納税制度からグループ通算税制へ移行します。連結納税制度での問題点であった、修正があった場合の事務負担等が改善され簡素化されました。

特徴:連結納税制度は企業グループ全体を一つの法人と捉えて、親法人が納税義務者となってグループ全体の法人税の申告納付を行います。

グループ通算制度は親法人及び各子法人が個別に法人税の申告納付を行います。修正等が発生した場合には、当該法人のみ修正を行い、グループ全体の再計算は不要となりました。

対象法人:100%支配関係にある内国法人グループ

手続き:グループ通算税制の適用を開始しようとする事業年開始の日の3か月前までに承認申請書を提出し承認を受ける。

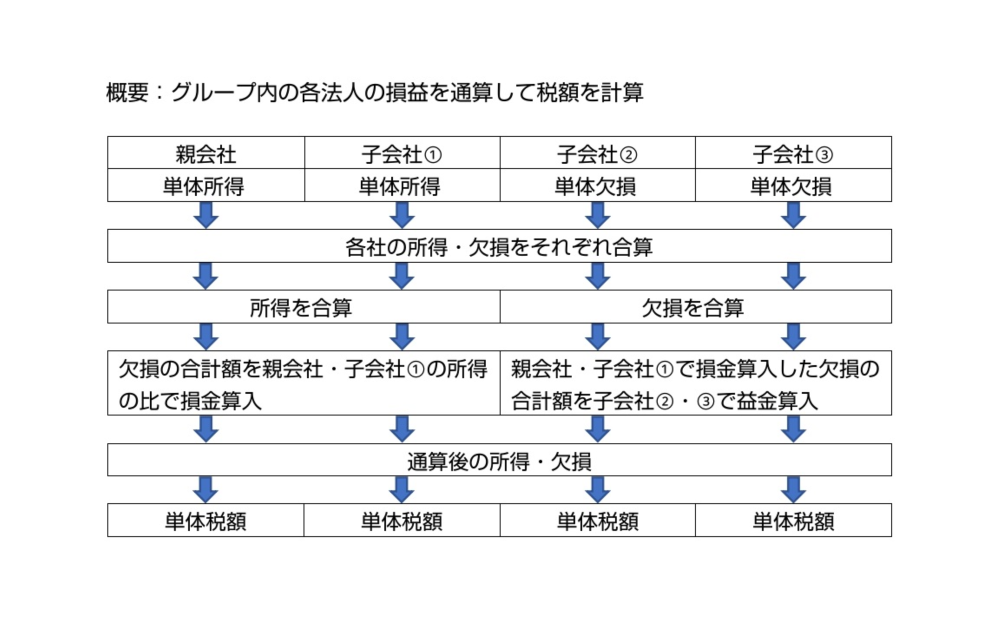

概要:グループ内の各法人の損益を通算して税額を計算

メリット:

グループ内での損益通算を行えるため、税負担の軽減が可能

デメリット:

・一旦、グループ通算税制を選択するとやめられない。

・軽減税率の特例(800万円以下の所得は軽減税率を適用)はグループ全体で800万円のみ。

・交際費の損金算入額が制限される場合がある。

従来の連結納税制度に比べると、ずいぶん簡素化され導入しやすくなったのではないかと思います。ただし、中小企業の場合は軽減税率の特例を活用し節税を図るため、法人を複数に分けている場合もあるかと思います。そういった場合には節税のメリットは消えてしまします。また、グループ内の赤字法人が経営努力により黒字化できた場合には、グループ内の損益通算のメリットが無くなってしまいますが、一旦グループ通算税制を選択した場合には、法人の任意により辞めることが出来ないので、導入には慎重な判断が必要になります。